Wann ist der Hausverkauf steuerfrei?

Steuer beim Hausverkauf: steuerfrei möglich?

Nicht nur beim Kauf, auch beim Verkauf von Häusern, Wohnungen und Grundstücken können Steuern anfallen. Dabei spielt unter anderem sowohl die sogenannte Spekulationsfrist, als auch die Drei-Objekt-Grenze eine Rolle. Doch was hat es mit diesen Regelungen auf sich und welche Möglichkeiten gibt es, die Steuerlast beim Hausverkauf auf legale Weise zu umgehen bzw. zu reduzieren?

Inhaltsverzeichnis:

- Spekulationsfrist und potentieller Gewinn beim Immobilienverkauf

- Bei Eigennutzung ist der Hausverkauf immer steuerfrei

- Wird Spekulationssteuer beim Hausverkauf fällig?

- Spekulationssteuer bei Erbe oder Schenkung

- Die Höhe der Spekulationssteuer beim Hausverkauf

- Steuer beim Verkauf mehrerer Immobilien

- Tipps zum Steuern sparen beim Hausverkauf

Faustregel zu Steuern beim Hausverkauf

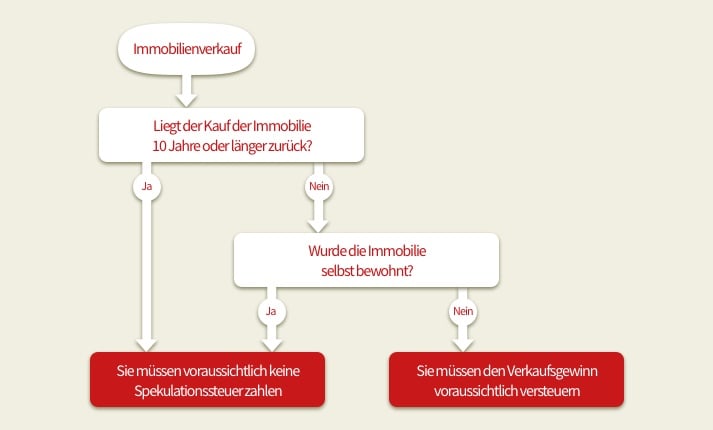

Als Faustregel zur Steuer beim Hausverkauf gilt: Nur Gewinne müssen versteuert werden. Liegen zwischen dem Kauf und dem Verkauf einer Immobilie zudem mehr als zehn Jahre, dann muss der erzielte Gewinn nicht versteuert werden.

Bei Eigennutzung ist der Hausverkauf immer steuerfrei

Die erste Ausnahme von der Spekulationsfrist: Selbst genutzter Wohnraum kann fristunabhängig ohne Steuerlast von Privat verkauft werden. Das bedeutet im Detail: Wenn der Verkäufer einer Immobilie mindestens im Verkaufsjahr und den zwei vorherigen Kalenderjahren selber darin gewohnt hat, dann muss er den Verkaufsgewinn nicht versteuern.

Andererseits bedeutet das aber auch: Wer ein Haus verkauft, dessen Wohnräume vermietet sind, der muss den potentiellen Gewinn durch den Hausverkauf vor Ablauf der beschriebenen Zehn-Jahres-Frist ohne Ausnahme versteuern. Daraus lässt sich schlussfolgern: Wenn Sie planen, eine vermietete Immobilie mit Gewinn zu verkaufen, dann empfiehlt es sich, die Spekulationsfrist nach Möglichkeit abzuwarten.

Wird Spekulationssteuer beim Hausverkauf fällig?

Spekulationssteuer bei Erbe oder Schenkung

Privatpersonen, die eine geerbte oder eine geschenkte Immobilie verkaufen möchten, zahlen unter Umständen ebenfalls die Spekulationssteuer. Dabei greift allerdings eine Besonderheit: Die Spekulationsfrist beginnt nicht mit dem Tag des Erbes oder der Schenkung, sondern bereits mit dem Datum des ursprünglichen Kaufes. Besaß also der Erblasser oder Schenker die Immobilie länger als zehn Jahre, kann diese verkauft werden, ohne den Gewinn versteuern zu müssen.

Die Höhe der Spekulationssteuer beim Hausverkauf

Zum Thema Steuern beim Hausverkauf ist in erster Linie die Spekulationssteuer relevant. Wie beschrieben, wird sie beim Verkauf fremdgenutzter Objekte innerhalb der zehnjährigen Spekulationsfrist fällig.

- die Höhe der Spekulationssteuer ist von zwei Aspekten abhängig: Veräußerungsgewinn und persönlicher Einkommenssteuersatz des Verkäufers

- Einkommenssteuersatz steht individuell fest (bei Besser- und Spitzenverdiener handelt es sich um etwa 42 %, bei Personen ohne Einkommen um nur wenige %)

- Veräußerungsgewinn errechnet sich aus der Differenz zwischen Verkaufserlös und Anschaffungs- bzw. Herstellungskosten zzgl. in Anspruch genommene Abschreibungen

- Verkäufer können Ausgaben, z. B. Verkäuferprovision, aber auch Kosten für notwendige Renovierungen, steuerlich geltend machen

Steuern beim Hausverkauf - eine Beispielrechnung

Folgendes Beispiel verdeutlicht die Steuerlast beim Verkauf einer Immobilie: Gehen wir davon aus, dass eine Wohnung als Kapitalanlage für 355.000 Euro erworben, vermietet und fünf Jahre später für 375.000 Euro weiterverkauft wird. Der Gewinn liegt zunächst bei 20.000 Euro. In den drei Jahren des Wohnungsbesitzes wurden allerdings die Kreditkosten für die Anschaffung von der Steuer abgeschrieben und damit 7.000 Euro gespart – so erhöht sich der Gewinn auf 27.000 Euro.

Im Gegenzug hat der Immobilienverkäufer jedoch Anschaffungskosten von 10.000 Euro zu verzeichnen. Damit ergibt sich aus dem Verkaufspreis zuzüglich Steuerersparnis, abzüglich Anschaffungskosten ein Veräußerungsgewinn von 17.000 Euro. Bei einem Einkommenssteuersatz von beispielsweise 42 % liegt die Spekulationssteuer bei 7.140 Euro.

Steuer beim Verkauf mehrerer Immobilien

Umsatzsteuer

Diese zahlt zwar der Käufer einer Immobilie – indirekt muss jedoch auch der Verkäufer deutlich draufzahlen: Denn der Verkaufspreis erhöht sich durch die Steuerlast um 19 %, wodurch der tatsächliche Gewinn beim Verkauf deutlich geringer ausfällt.

Tipps zum Steuern sparen beim Hausverkauf

Abgesehen vom Abwarten der zehnjährigen Spekulationsfrist und vom Einhalten der Drei-Objekt-Grenze, um nicht als gewerblicher Händler zu gelten, können auch auf anderen Wegen Steuern gespart oder umgangen werden: Verkäufer können den Kaufpreis strecken. Wenn der Veräußerungsgewinn per Ratenzahlung über mehrere Jahre verteilt wird, können geltende Freigrenzen für Veräußerungsgewinne mehrfach genutzt werden.

Und auch durch einen weiteren, einfachen Trick kann die Spekulationssteuer reduziert werden: nämlich durch die Verringerung des Verkaufspreises, wenn etwa bewegliche Güter wie Küche, Schränke etc. aus der Immobilie einbehalten und mitgenommen werden.

Sie möchten eine Immobilie verkaufen? Sie wünschen weitere Informationen zum Hausverkauf in der Region Augsburg? Sprechen Sie mit Ihrem Immobilienmakler für die Region Augsburg Gregor Grimm.